Cuando alguien en Argentina dice que “se dolariza” para no perder contra la inflación, cada vez más veces no está hablando de billetes. Está hablando de una app, una billetera cripto y un token que promete valer 1 dólar. Ese atajo cotidiano —pasar de pesos a stablecoins— es parte de lo que explica por qué el FMI mira el fenómeno con preocupación: no porque sea nuevo, sino porque está creciendo por fuera del perímetro tradicional de regulación y, si algo sale mal, el golpe puede viajar rápido.

El punto de la nota de CriptoTendencia (“El respaldo invisible del dólar: por qué las stablecoins preocupan al FMI”) se resume en una idea: las stablecoins son una capa privada sobre el dólar que puede volverse sistémica. Traducido: un “dólar digital” emitido por empresas, usado por millones, con reservas que no siempre se ven con claridad y que puede competir con depósitos bancarios y medios de pago.

Qué es una stablecoin y por qué importa

Una stablecoin es un activo digital que busca mantener un precio estable, usualmente 1 a 1 con el dólar. No es un plazo fijo, no es un bono del Tesoro: es una promesa de paridad. La mayoría de las stablecoins más usadas son “respaldadas” por activos (cash, letras del Tesoro, repos, etc.), pero el respaldo real depende de tres cosas: (1) qué activos tienen, (2) dónde están custodiados y (3) qué tan rápido pueden convertirse en dólares si muchos usuarios piden salir al mismo tiempo.

Ahí aparece el primer foco del FMI: el riesgo de corrida. Si una stablecoin pierde la paridad (el famoso depeg), el usuario minorista no discute metodología: vende. Y cuando vende, el emisor tiene que liquidar reservas. Si esas reservas no son líquidas o tienen riesgo de mercado, la bola crece.

La preocupación del FMI: no es ideológica, es de estabilidad

El FMI viene marcando en distintos informes (por ejemplo, su Global Financial Stability Report, según el FMI) que los criptoactivos y, en particular, las stablecoins pueden generar riesgos de estabilidad financiera si se masifican sin supervisión.

En números (para anclar la discusión):

- La capitalización de mercado de stablecoins ronda el orden de cientos de miles de millones de dólares y está concentrada en pocos emisores (según datos de mercado agregados como CoinMarketCap/DefiLlama; el valor exacto varía día a día). Esa concentración implica “riesgo de proveedor”: si falla uno grande, el impacto es desproporcionado.

- En 2022, la caída de TerraUSD (UST) mostró que una paridad puede romperse en horas y arrastrar a usuarios minoristas y protocolos (hecho ampliamente documentado por reguladores y reportes de mercado). No era una stablecoin “respaldada” tradicional, pero dejó una lección: la confianza es el activo.

- En la economía real, el uso de stablecoins para pagos transfronterizos y como puente en exchanges creció fuerte en los últimos años (según análisis públicos como Chainalysis y reportes de industria; sin un único número oficial comparable globalmente).

Lo “invisible” del respaldo, como plantea el título, es el corazón del problema: si las reservas no se auditan con estándares comparables a los de un banco o un fondo money market, el mercado opera con fe y con PDFs. Y eso, para un regulador, es una invitación al susto.

Lente de bolsillo: por qué el usuario las usa igual

La adopción no se explica por moda; se explica por fricción. En países con inflación alta, controles cambiarios o sistemas de pago caros, una stablecoin puede ser:

- Un sustituto del dólar billete para ahorro de corto plazo.

- Un medio de pago para freelancers que cobran afuera.

- Un puente para comprar bienes importados o pagar servicios.

¿El riesgo para tu bolsillo? Que “1” deje de ser “1” justo cuando querés salir. Y que, si hay un problema con el emisor, la recuperación sea lenta o incierta. A diferencia de un depósito bancario, no hay seguro de depósitos; y a diferencia de un bono, no hay prospecto con regulación local clara.

Lente de comerciante: costos, cobros y el nuevo riesgo de caja

El comerciante entiende rápido la parte útil: cobrar más barato, cobrar más rápido, evitar contracargos, y, en algunos casos, evitar el riesgo de quedarse en pesos.

Pero también aparece un riesgo nuevo: el riesgo de contraparte tecnológica y regulatoria. Si el proveedor te paga en stablecoins y mañana hay una restricción, un congelamiento en una plataforma o un evento de depeg, el problema no es teórico: es la reposición de mercadería.

Además, si se generaliza el cobro en “dólar digital”, se empieza a parecer a una dolarización parcial de facto en la caja. No hace falta una ley para que cambie el comportamiento: hace falta que sea más conveniente.

Lente macro: qué le complica a un país y por qué el FMI se mete

A escala macro, la masificación de stablecoins puede:

-

Debilitar la política monetaria: si la gente se mueve a instrumentos en dólares (aunque sean privados), la demanda de moneda local cae y el canal de tasas pierde potencia.

-

Aumentar el riesgo de salida de capitales “rápida”: no por ilegalidad necesariamente, sino por velocidad. Con dos clicks se pasa de moneda local a un activo dolarizado.

-

Crear un “shadow banking” global: una banca en las sombras, fuera de requerimientos de liquidez, capital, y supervisión comparable.

Por eso el FMI insiste con marcos de regulación y coordinación internacional (según el FMI). No es un tema de “prohibir” sino de saber quién emite, con qué respaldo, con qué auditoría y con qué reglas de rescate.

Lente de datos: lo que falta para discutir en serio

El debate suele mezclarse con slogans. Para discutir en serio hacen falta tres capas de información, que hoy no siempre están:

- Reservas con auditorías frecuentes y comparables (no solo “attestations”).

- Detalle de composición y vencimientos de activos de respaldo.

- Datos de concentración: quiénes son los principales tenedores y qué tan sensible es el sistema a pocos actores.

Sin eso, el mercado puede crecer, pero el riesgo también.

Argentina: oportunidad práctica, límites macro

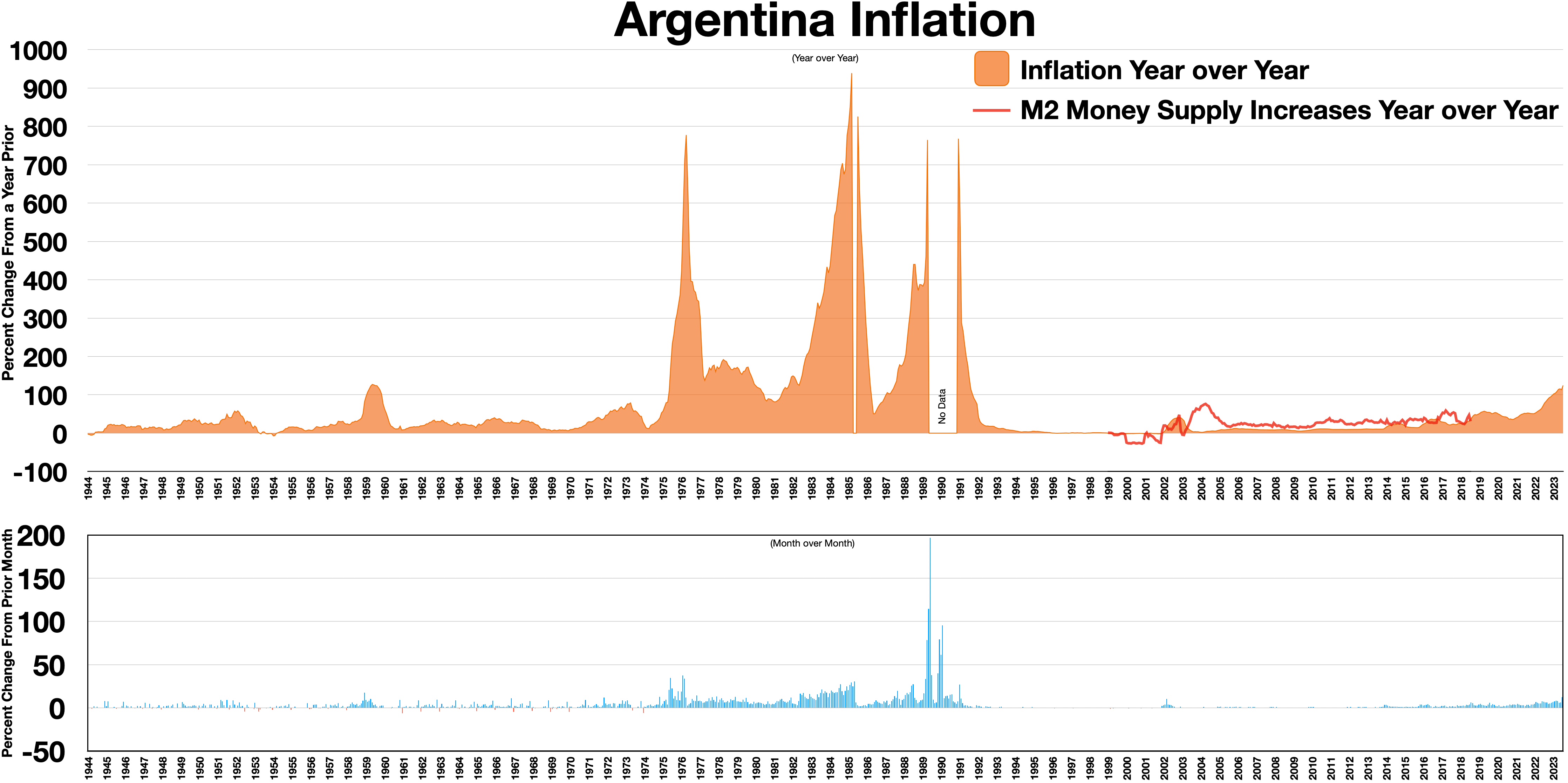

En Argentina, las stablecoins se montan sobre un problema central que no cambia: la inflación. Según el INDEC, la inflación 2024 fue 117,8% interanual (dato oficial), y aunque la dinámica puede desacelerar por períodos, la demanda de cobertura sigue viva.

La comparación temporal es clave: cada vez que la inflación mensual baja uno o dos meses, el uso de cobertura no desaparece; se reacomoda. La inercia y las expectativas tardan en cambiar.

Y acá conviene mantener coherencia con lo ya dicho sobre formalización de dólares: una norma o un vehículo puede facilitar, pero sin letra chica operativa, coordinación antilavado y un ancla macro creíble, el impacto es acotado y desigual. Con stablecoins pasa lo mismo: pueden mejorar eficiencia de pagos y ahorro, pero no reemplazan la estabilidad macro. Si el peso no es reserva de valor, la gente va a buscar sustitutos, regulados o no.

Cierre: el “dólar” que no se imprime, pero pesa

Las stablecoins preocupan al FMI porque combinan tres cosas que, juntas, son explosivas: escala potencial, promesa de paridad y opacidad relativa. Para el usuario, son una herramienta; para el sistema, pueden ser una fuente de riesgo si no hay reglas claras.

El dato clave es que esto ya no es un nicho tecnológico: es infraestructura financiera paralela. Y cuando una infraestructura crece, la pregunta no es si nos gusta o no. Es quién responde cuando falla, con qué información y con qué costos para el bolsillo y para la caja.

Franco Pellegrini